よくある質問

よくある質問

Q.債務整理してもスマホは使える?

債務整理を検討している方の多くが抱く「スマホが使えなくなるのでは?」という不安。

実際には、端末代金の支払い状況と携帯料金の滞納状況によって結果が大きく異なります。

適切な知識と対策があれば、債務整理後もスマホを継続利用できるケースがほとんどです。

本記事では、具体的なケース別の対処法から、所有権留保の注意点、支払い方法の変更手順まで、債務整理とスマホ利用の関係を詳しく解説します。

債務整理とスマホ

「債務整理をするとスマホが使えなくなるのでは?」と不安の声を聞くことが多いです。

結論から言えば、債務整理をしてもスマホが使えなくなるとは限りません。ポイントは、スマホの端末代や携帯料金の支払い状況です。

実際には、スマホが使えなくなるケースとそのまま使い続けられるケースがあり、状況によって異なります。ポイントを簡単にまとめると以下のとおりです。

スマホを使い続けられるケース: スマホ端末代金を完済済みで、携帯料金の滞納もない場合。債務整理をしても現在のスマホ契約に影響はなく、そのまま利用できます。

なお、自己破産をした場合には、スマホ本体は財産ですが、現在は生活に欠かせないということもあり、あえて処分される事例は見かけません。

スマホが使えなくなるリスクがあるケース: スマホ端末代金のローン返済中である、または携帯料金の未払いがある場合。

これらを債務整理の対象に含めてしまうと、契約不履行となりスマホ端末の引き上げ、通信契約が強制解約される可能性があります。

上記のように、債務整理後もスマホを使えるかどうかは「端末代の支払い状況」と「携帯料金の滞納状況」で決まります。

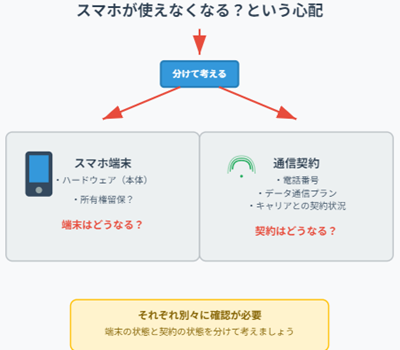

スマホが使えなくなる?という心配には、スマホの端末がどうなるのか、スマホの番号など通信契約がどうなるかを分けて考える必要があります。

端末代金ローンの債務整理と所有権留保

まず、スマホ本体の代金を分割払い(ローン)で購入しており、その端末代金ローンを債務整理に含めた場合について解説します。

この分割払い購入についても、通信会社と関係がないPaidyのような後払いサービスを利用している場合と、通信会社での購入とがあります。

ローン会社経由で購入したスマホ(ペイディ等)の引き上げ

最近では、スマホを携帯会社ではなく「ペイディ(Paidy)」のような後払い・ローン会社経由で購入するケースも増えています。

この場合、スマホ本体の代金はローン会社が立替払いし、利用者はローン会社に分割で支払います。

携帯会社への支払いは通信サービスの料金のみとなるため、「スマホ代のローン」とスマホの通信契約は結び付いていません。

まず押さえておきたいのは、ローン会社経由で購入したスマホには所有権留保の特約があることが多いです。

所有権留保は、ローンが未払いの場合には、ローン会社に所有権が留保されている、買主は所有権を持っていないというものです。そのため、「所有権はうちにある」としてスマホを引き上げると請求がされるのです。

車のローンでは、ほとんどが所有権留保がついています。ローン会社を利用しての購入で未払分がある場合には、まず、所有権留保があるかどうかを確認しましょう。

たとえば、AppleのiPhoneをPaidyあと払いで購入した場合、Paidyの利用規約には「商品の所有権は支払い完了までPaidy社に留保される」と明記されています。

つまり、支払いが滞ればPaidy社がそのスマホの法的な持ち主であるため、端末の返却(回収)を求められる可能性が高いのです。

特に、Paidyでは、Appleの商品の返還請求はよくあります。返却できない場合には、その理由なども詳細に求められます。

スマホローンを除外して債務整理?

このように所有権留保がついている場合、スマホの端末代をまだ分割払いで支払っている場合、その債務を債務整理に含めるかどうか迷うところです。

結論からいうと、スマホを今後も使い続けたいなら端末代の債務は可能な限り債務整理に含めない方が良いでしょう。

特に任意整理であれば、どの債務を整理するか自分で選択できるため、スマホ端末ローン会社を手続きから除外して支払いを継続することも認められる可能性が高いです。

一方、個人再生や自己破産の場合は原則すべての借金が手続き対象になるため、スマホの残債だけ特別扱いすることはできません。

その結果、端末代の未払い分については債権者が機種の引き上げを求めてくる可能性があります。

ローンの支払いをやめてしまうと法律上は業者が端末を回収(引き上げ)したり、換金処分することも可能なのです。

高価な最新スマホほど回収対象になりやすいと考えられます。

この場合、使っているスマホのローン支払いが進んでいる場合、スマホ端末のローン部分だけを支払って、所有権留保を解除してもらう方法が認められることもあります。偏頗弁済と指摘されるリスクもあるので、ご家族などの第三者が弁済し買い取る方法で進めることもあります。

残代金を家族が払えるという場合には検討してみる価値はあるでしょう。

別スマホ端末への変更

スマホ本体自体に価値があり、ローン会社に引き上げられるという場合でも、急に自宅に取りに来られるなどの話はありません。

返却要請があり、郵送させられることがほとんどです。

この場合、返却までに別のスマホ端末を準備するなどして、通信環境を変更すれば、通常の機種変更と同じように、電話番号を変更せずに利用できることになります。

ローン会社にスマホを回収されてしまっても、手元に別の端末さえ用意すれば通信契約は生きていますから、SIMカードを差し替えるなどすれば電話番号や通信プラン自体は利用継続できるのです。

通信会社での購入の場合

これは、携帯電話会社(キャリア)でスマホを購入し、通信料金と一緒に端末代を分割払いしているケースです。 この場合、注意が必要なのは契約解除(強制解約)のリスクです。

スマホの端末代ローンを任意整理・個人再生・自己破産といった手続きに安易に含めてしまうと、「ローンを支払えない=契約違反」となり、携帯会社はスマホの利用契約を解除(強制解約)する可能性があります。契約が解除されると、その電話番号も使えなくなってしまうため注意が必要です。

厳密にいえば、毎月の通信契約と、スマホの購入代金の分割金は、別物です。

自己破産などの債務整理をする場合、通信契約は毎月発生する光熱費のようなもので、滞納がない限り、毎月の支払いは続けて問題ありません。これに対し、購入代金の分割金は債務なので、自己破産や個人再生などの場合には、他の債権者と同時に支払いを止めなければならないはずです。

ところが、ほとんどの通信会社では、スマホ代金と通信契約が一体化してしまっています。

スマホ代金分が上乗せされた通信費用になっているなどしているため、実質的にはスマホ代金の支払いでも、通信契約としての支払いになっていることもあります。

この場合は、切り離せないため、支払いを止めずに、そのまま支払う、つまり債務も残り(通信費なので)、スマホ端末も残るということになります。

さらに、最近では、携帯会社提携のカードやキャリア決済などで、通信会社に借金がある場合もあります。

通常、こちらは通信契約とは一体化されておらず、明細を見ても、返済分と通信費分の区別がされていることが多いです。

このような場合には、借金部分は支払いを止め、通信契約を維持したければ、通信契約は残すという方法も認められることが多いです。

借金部分の支払停止をする受任通知を送っても、通信契約自体が強制解約された事例はありません。

このように、通信契約を維持したいという場合には、弁護士が受任通知を送る際に、通常の支払停止の通知ではなく、通信契約を維持するという内容で送る必要があるので、必ず弁護士に希望を伝えましょう。

以上から、通信会社でのスマホ購入で、通信契約と一体化している場合には、スマホは手元に残せることがほとんどです。

通信会社の変更

通信契約が急に強制解除され、つながらなくなると困ると心配される人もいます。

ただ、通信費部分の滞納がないのに、借金部分を債務整理したからといって、通信会社から連絡なく、急に契約解除となる話は聞きません。

そもそも解除された事例がないのでわかりませんが、通信契約であれば、止める前に連絡が来るのが通常です。

それでも、スマホがつながらなくなる心配がある人は、通信会社を変更すれば良いでしょう。

この機会に格安SIMなどに変更すれば、通信自体は維持できますし、電話番号も維持できるでしょう。

通信会社を見直すことで、家計収支が改善することもあります。

クレジットカードの債務整理と携帯料金支払い

「スマホ代をクレジットカード払いしているけど、そのカードを債務整理したらスマホも使えなくなるのでは?」という疑問もよく聞かれます。

結論から言うと、クレジットカードを債務整理してもスマホは使えます。

スマホの通信サービス契約そのものはクレジットカードとは別物だからです。

ここで混同しやすいのは、「カードが使えなくなる=携帯料金が支払えなくなる=スマホが止まる」という連想ですが、正しく対処すれば問題ありません。

債務整理の手続きをするとそのクレジットカードは強制解約となり利用できなくなります。

したがって、今まで携帯料金をそのカードで引き落としにしていた場合は支払い方法を変更する必要があります。

例えば、銀行口座振替や家族などの別のカード、または請求書払いなど、他の支払い方法に切り替えましょう。

支払方法さえ変更すれば、スマホ料金を引き続き支払えるので通信サービスも止まりません。この支払い方法の変更は、自分で通信会社に連絡をして進める必要があります。勝手に支払い方法が変更されるものではありません。

支払方法の変更を失念していると、カード停止後に携帯料金の請求がクレジットカードに行ってしまい、受任通知による支払停止後の利用となってしまい、問題になります。

通信費以外にも、光熱費、保険料、会費などカード払いにしているものがある場合には、それぞれ支払い方法の変更が必要になります。

カード決済ができなかった通信費については、通常、請求書が届きますので、そちらで支払い、不便であれば口座引落などの設定を進めましょう。

基本的には、「クレジットカードを整理したせいでスマホが使えなくなる」という心配は不要です。

債務整理とスマホの誤解

ここまで見てきたように、「債務整理をするとスマホが使えなくなる」というのは一概には誤解です。

しかし、どういった場合に使えなくなり、どういった場合に使えるのかを整理しておきましょう。

多重債務に悩む方がスマホ利用について不安になるのはもっともですが、その不安はケースバイケースで解消できます。

債務整理してもスマホを使い続けられる典型例としては、スマホ本体の分割代を完済済みで、携帯料金も滞納していない場合が挙げられます。

このような場合、債務整理によって金融事故情報(いわゆるブラックリスト)は付きますが、それはクレジット(信用取引)上の問題であり、通信サービスの契約には直ちに影響しません。

実際、携帯電話の利用状況を管理する「TCA(電気通信事業者協会)」の情報と、借金やクレジットの「信用情報機関」の情報は別物であり、債務整理をして信用情報に傷が付いても、携帯料金さえ滞納していなければ電話会社同士で共有される情報にはならないのです。

したがって、債務整理後も今のスマホをそのまま利用できるケースがほとんどです。

たとえば、カードローンや消費者金融の借金だけ整理する場合など、スマホ関連の支払いに問題がなければ契約は続行され、新規契約・他社乗り換えも可能です。問題があるとすれば、高額なスマホをローンで組んで機種変更しようとする場合くらいです。

一方、スマホが使えなくなるケースは主にスマホ代金のローンが通信契約と切り離されてあり、所有権留保の規定がある場合です。Paidy利用で購入した場合などです。

このように、スマホに関しては、通信契約とスマホの購入代金がどうなっているのか、また、支払方法の点を整理しておけば対策がわかりやすいと考えます。

債務整理のご相談(面談)をご希望の方は、以下のボタンよりご予約ください。