解決への4ステップ

ステップ2 : 分析-収支

解決したい対象である借金額が特定できたら、次に、この借金を

そもそも支払うことができるのか

という点を分析しなければいけません 。

これには、家計の収支状況の分析が必須です。

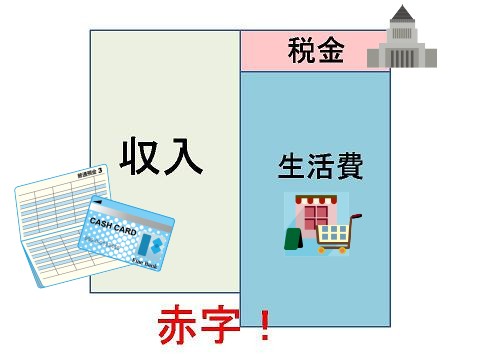

まず、毎月の収入がいくらであるのか、そこから、現在の家計では、どのようなものに支出しているのかを確認する必要があります。

収入と支出の確認です。

およそでも結構ですから、毎月どのようなものに、いくらくらい支出しているのか確認してください。

ざっくりとした家計簿をつけてみましょう。

1ヶ月に1回の作業で、ざっくりと支出を分析するために、このような本が参考になると思います。

三笠書房 2009-06-19

売り上げランキング : 243

おすすめ平均

読みやすく実践しやすい!

何のために家計簿を付けるのか・・

良いんじゃないでしょうか。

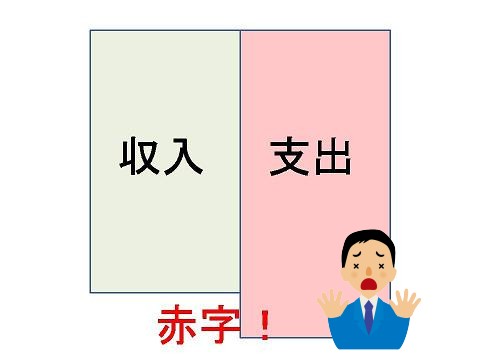

現状では、支出に借金の返済を加えた場合、収入よりも支出が多い赤字になっている可能性が高いと思います。赤字を補うために借金をしていることが多いからです。

収入 支出

支出

ここで黒字だという方は、現在のままの収支状況が続けば、いずれ借金を返済することができる可能性があります。

ただし、借金を早期に返済したいと考えたり、現在の収支状況が大きく崩れる可能性がある場合(ex.給料が減るかも・・・)には、何らかの対処をする必要があるでしょう。

ここで赤字だという方は、借金の返済をこのまま続けることはできないということになります。

問題を先送りにすれば、借金の金額はさらに増えていきます。

この収支状況を改善するには

- 収入を増やす

- 支出を減らす

- 借金を減らす

という方法があります。

弁護士のような専門家に依頼する方法は、

基本的に借金を減らすという方法です。

さて、ここで、まず確認してもらいたいのは、収入を増やすという方法は、現在の日本の経済状況ではあまり現実的ではありません。

無職の方が就職するというような場合であれば別ですが、同じ会社で働き続けて、収入が増えるとは考えない方が良いでしょう。

夜間に副業をして頑張る、という方もいますが、続けられなくなったり、身体をこわしたりしてしまう方も多いです。

むしろ、残業が減ったり、ボーナスが減ったり、という今の厳しい状態を

これが普通の収入なのだと割り切ってとらえた方が良いと思います。

大和書房 2007-09-25

売り上げランキング : 6245

おすすめ平均

もはや古いかもしれないが

きっかけは、レバレッジからでもOK!

私の勉強法を変えた

「レバレッジ勉強法」の著者・本田直之さんも家計簿をつけることを勧めています。

この際、収入は毎年同じか、減っていくことを前提に厳しめの予算設定をすることを勧めています。一流のビジネスパーソンですら、このような考え方をしているのです。

次に支出を減らす という方法です。

という方法です。

現在の家計状況を確認してください。

家計状況の支出から、借金の返済という支出を除外します。

つまり、借金返済がなくなった場合の家計状況をみて下さい。

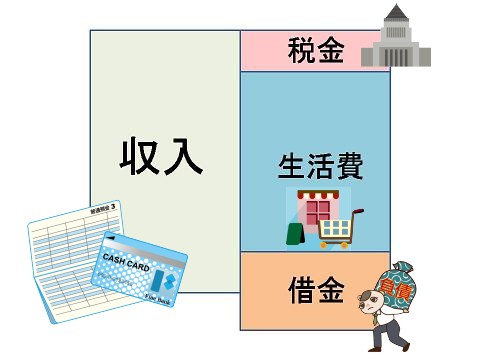

借金返済を除外した家計状況で、収入より支出が多いという場合

要注意です。

収入支出

このような場合、借金問題を解決しなければ、と考えて、

借金をなくしてもお金が足りない生活となります。

自己破産をしても苦しい生活が続きます。

ここを考えずに破産をしても、何の解決にもなりません。

このような場合、収入が増えないということは、支出を減らさなければいけないのです。

節約でも、固定費の削減でも、何らかの方法で支出を減らさないと、生活できなくなります。

今の生活レベルが高すぎるのかもしれません。

生活レベルを下げることはつらいかもしれませんが、現実を見ましょう。

ディスカヴァー・トゥエンティワン 2009-04-15

売り上げランキング : 306

おすすめ平均

定番の内容でさっと読める

定番の内容でさっと読める

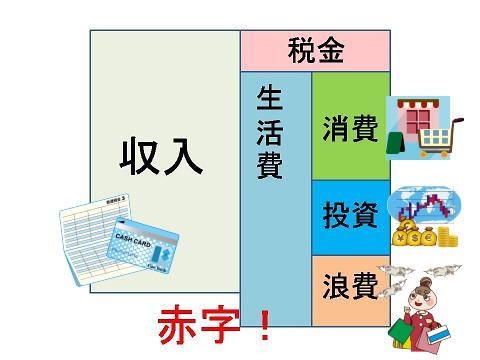

消費・浪費・投資という考え方

夢はないが堅実である

「年収200万円からの貯金生活宣言」という本では

支出を消費、浪費、投資の3つに分けて考えています。

浪費だと思える支出を減らすことで、家計を健全化できるのであれば、そうすべきでしょう。

また消費部分に含まれる住居費などの固定費をそもそも減らさなければいけないのかもしれません。

家賃を何千円か下げれば、収支が改善するのか

車に関する費用を削減すれば、収支が改善するのか

携帯電話などの通信費を削減すれば、収支が改善するのか

保険料を見直せば収支が改善するのか

収支状況が悪い場合には、何かを捨てなければ破綻します。

このような状況の人は、借金を何とかするだけではなく、収支バランスを改善することも必要だということを頭に入れて下さい。

他の支出の管理に関する参考文献

他の支出の管理に関する参考文献

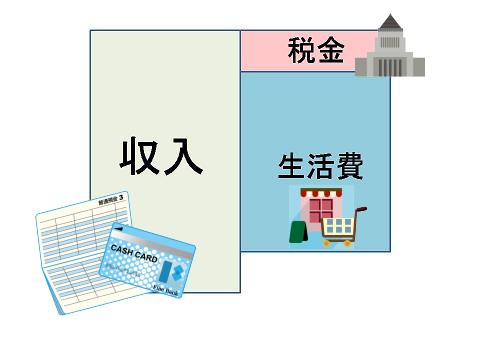

家計状況の支出から、借金の返済という支出項目を除外した際に、

収入より支出が少なくなったという場合、借金の対処をすれば、当面の家計状況は健全化することになります。

収入 支出

支出

したがって、この場合には、借金問題をどうするか、という点を中心に考えていけば良いことになります。

ここまでは収支の状況を分析してきましたが、次に、借金問題を解決するために、資産という点からの分析が必要です。